از رونق نمایشی بورس تا رکود واقعی بازار ملک - ردپای یک سناریوی سیستماتیک در اقتصاد ایران (1396-1400)

از رونق نمایشی بورس تا رکود واقعی بازار ملک - ردپای یک سناریوی سیستماتیک در اقتصاد ایران (1396-1400)

(مدت زمان لازم برای خواندن مقاله 5 دقیقه)

سالهای ۱۳۹۸ تا ۱۴۰۱ را میتوان یکی از پرابهامترین و پرحادثهترین مقاطع تاریخ اقتصادی ایران دانست. دورهای که در ظاهر، شاخصها لبخند میزدند، قیمتها در همه بازارها اوج میگرفتند، و فضای عمومی جامعه سرمست از «افزایش دارایی» بود. اما در لایههای زیرین، جریان دیگری در حرکت بود؛ خروج بیسر و صدای بازیگران اصلی از بازارها، انتقال نقدینگی از یک بخش به بخشی دیگر، و طراحی یک سناریوی منظم برای انتقال بار تورمی بر دوش مردم.

بهنظر میرسد در دوران دولت «تدبیر و امید»، همزمانی رشد غیرمنتظره بازار بورس و سقوط ناگهانی ان و سپس جهش چشمگیر و عجیب قیمت در بخش مسکن ، با پایان دولت تدبیر و امید چندان تصادفی نبوده باشد.

برخی تحلیلگران معتقدند این روند ممکن است در چارچوب نوعی سیاستگذاری هدفمند یا هماهنگشده شکل گرفته باشد.

۱. فاز اول: رونق نمایشی بورس (1398 تا 1399)

۱.۱. زمینه سیاسی و اقتصادی

در اواخر دولت تدبیر و امید، با افزایش تحریمها و کاهش درآمدهای نفتی، دولت بهدنبال مسیری برای جبران کسری بودجه با جذب نقدینگی سرگردان بود. تورم، نقدینگی فزاینده و محدودیت ارزی، دولت را به سمت بازاری هدایت کرد که میتوانست فشار اجتماعی را کموبیش مهار کند و عده ای را هم یک شبه سرمایه دار کند : بورس.

۱.۲. طراحی روایت رشد

از ابتدای ۱۳۹۸، همه ابزارهای تبلیغاتی، رسانهای و رسمی برای یک هدف همصدا شدند:

> «بورس بهترین بازار برای سرمایهگذاری مردم است.»

سخنان مقامات، اقتصاددان های گماشته ، ترویج توسط رسانههای دولتی، حمایت تلویحی بانک مرکزی و حتی آموزشهای عمومی، در خدمت ساختن روایت رونق بورسی قرار گرفتند.

۱.۳. رشد حبابی شاخص

شاخص کل بورس تهران در کمتر از یکسال از ۱۸۰ هزار واحد به بیش از دو میلیون واحد رسید؛ رشدی معادل ۱۰۰۰ درصد.

اما این رشد نه حاصل بهرهوری شرکتها بود، نه ناشی از بهبود بنیادی اقتصاد، بلکه ترکیبی از سه عامل ساختاری:

ورود بیسابقه نقدینگی حقیقیها

افزایش دستوری نرخ ارز و تورم انتظاری

افزایش ارزشگذاری شرکتهای شبهدولتی برای عرضههای سنگین

۱.۴. لحظهی خروج بازیگران اصلی

در تیرماه ۱۳۹۹، درست در نقطه اوج شاخص، نهادهای وابسته به دولت و شبهدولتیها شروع به عرضه سنگین سهام کردند. در حالی که مردم هنوز در صف خرید بودند، صندوقها و حقوقیهای بزرگ و رانت خورها در حال تخلیه دارایی بودند.

شاخص سقوط کرد، میلیونها نفر متضرر شدند، و دولت توانست بخش مهمی از نقدینگی را از جیب مردم جذب و از بازار پول خارج کند.

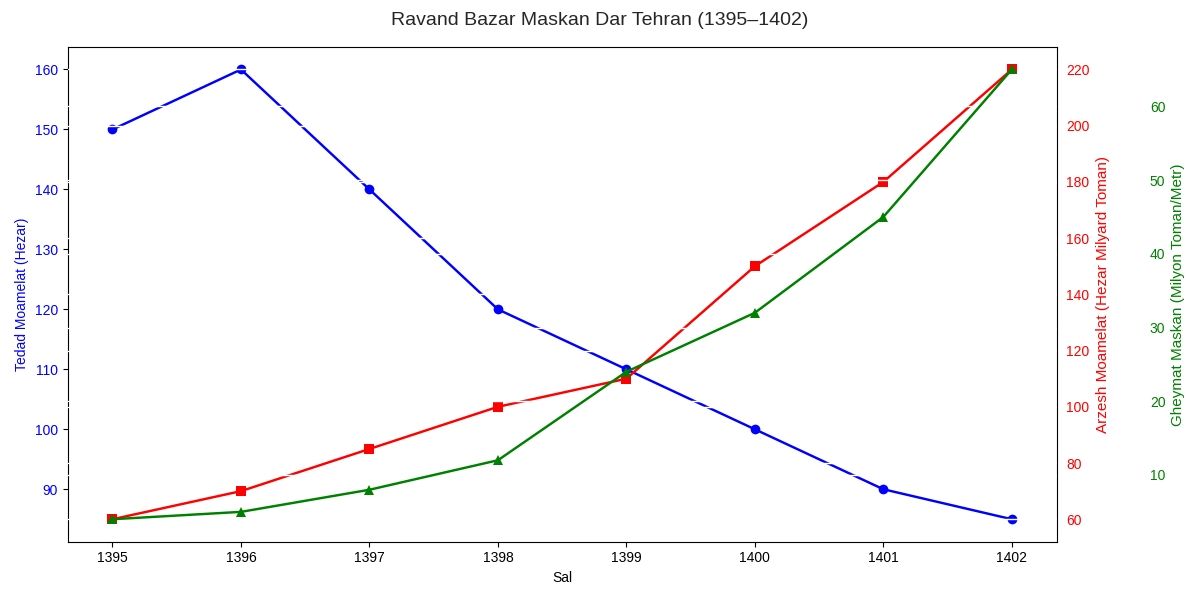

۲. فاز دوم: انتقال نقدینگی به بازار ملک (۱۴۰۰ تا ۱۴۰۱)

۲.۱. چرخهی جابهجایی سرمایه

پس از تخلیه بورس، بخشی از نقدینگی کلان بهصورت هدفمند به سمت بازار ملک هدایت شد.

این انتقال هم از مسیر روانی (ترس مردم از تکرار بورس) و هم از مسیر ساختاری (کاهش سود بانکی و افزایش قیمت ارز) انجام گرفت.

نکته مهم :

علیرغم جهش بیسابقه میانگین قیمت زمین و ملک در ۱۴۰۰–۱۴۰۱، بهویژه در مناطق شمالی تهران و و بعد شهرهای بزرگ و ارزش کل معاملات ، تعداد معاملات ملکی بشدت کاهش یافته است.

۲.۲. نقش نهادهای مالی و دولتی

برخی صندوقهای بزرگ بازنشستگی، بانکها و شرکتهای شبهدولتی، پس از نقد کردن سهام، سرمایه خود را به بازار املاک و مستغلات منتقل کردنداز نیمه 1399.

دادههای رسمی بانک مرکزی نشان میدهد که در این دوره:

تعداد معاملات کاهش یافت، ولی ارزش ریالی رشد کرد.

نسبت قیمت ملک به اجاره به سطح غیرمنطقی (بیش از ۴۰) رسید.

سهم خریداران حقیقی از کل معاملات کاهش یافت.

به بیان دیگر، بازار مسکن از یک بازار مصرفی به ابزار ذخیره نقدینگی نهادها تبدیل شد.

۳. فاز سوم: خروج خاموش و رکود سنگین

۳.۱. بازار در دستانداز

از نیمه ۱۴۰۱، علائم رکود نمایان شد:

توقف رشد قیمت اسمی ملک

افت شدید حجم معاملات

فشار مالیاتی و محدودیت تسهیلات

در این نقطه، بازیگران اصلی و رانت خوارها مجدداً در حال خروج بودند — این بار از بازار ملک.

۳.۲. الگوی تکراری

سناریوی مشابه در هر دو بازار تکرار شد:

مرحله بازار بورس بازار ملک

تحریک روانی تبلیغات رشد سهام تبلیغات "پناه به ملک"

ورود مردم موج خرید خرد هجوم سرمایههای خانگی

عرضه نهادی فروش سنگین حقوقیها واگذاری پروژههای گران

سقوط ریزش شاخص رکود معاملات

۴. تحلیل فنی: آیا این سناریو طراحیشده بود؟

۴.۱. شواهد غیرمستقیم

همزمانی اقدامات رسانهای و اقتصادی (خط خبری واحد)

الگوی رفتاری مشابه نهادهای مالی

نبود هماهنگی سیاستهای کنترلی در اوج حباب

این موارد، دستکم احتمال وجود یک سازوکار هماهنگ غیررسمی میان بخشهایی از دولت و نهادهای مالی و افرادی در پشت پرده را تقویت میکند.

۴.۲. دیدگاه مخالف

برخی اقتصاددانان معتقدند این الگو ناشی از ساختار معیوب اقتصاد ایران است نه طراحی عامدانه؛ یعنی در نبود ابزارهای کنترل نقدینگی، سرمایه ناگزیر از گردش بین بازارهاست.

اما تفاوت در این است که در یک سناریوی طبیعی، این جابهجایی بهصورت تدریجی رخ میدهد، نه بهصورت ناگهانی و با همزمانی رسانهای.

۵. پیامدهای ساختاری

۱. بیاعتمادی پایدار مردم به بازار سرمایه و دولت

۲. حبس نقدینگی در داراییهای غیرمولد (زمین، طلا، ارز)

۳. افزایش شکاف طبقاتی از مسیر تورم داراییها

۴. تضعیف بخش تولید و اشتغال مولد

۶. جمعبندی: اقتصاد بدون مقصد

اقتصاد ایران در این سالها به صحنهی بازیای شبیه شد که در آن هر بار یک "صحنهی جذاب" ساخته میشود تا نقدینگی سرگردان را به سمت خاصی بکشد — بدون آنکه ارزش واقعی تولید شود.

از بورس ۱۳۹۸ تا مسکن ۱۴۰۱، رد پای یک تفکر واحد دیده میشود:

> جذب نقدینگی از جامعه، خروج خاموش نهادها، و باقی ماندن مردمی که همیشه دیرتر از همه وارد میشوند.

راهحلها و درسها

شفافسازی اطلاعات معاملات نهادهای حقوقی و دولتی

استقلال واقعی سازمان بورس از دولت

مالیات بر عایدی سرمایه برای کنترل چرخههای سفتهبازی

هدایت نقدینگی به پروژههای مولد از طریق صندوقهای توسعهای

سیامکنامدار - مشاور استراتژیک ساختمان و املاک

استفاده بادکر و اطلاع نویسنده بلامانع می باشد.

مقالات مرتبط :

*پایان دوران All in در سرمایه گذاری املاک در ایران - لزوم بازتعریف استراتژی های سنتی

*مدیریت و توسعه دارائی

* مشاور استراتژیک - حس ششم کارفرما

* تئوری افول بازار ملک در ایران

برچسبها: تحلیل بازار املاک, مدیریت و توسعه دارائی, سرمایه گذاری ملکی, مشاور استراتژیک